Insurance Products

Waiver of Premium due to Critical Illness

Reduce the financial burden in case of a critical illness diagnosis.

Insurance Benefits

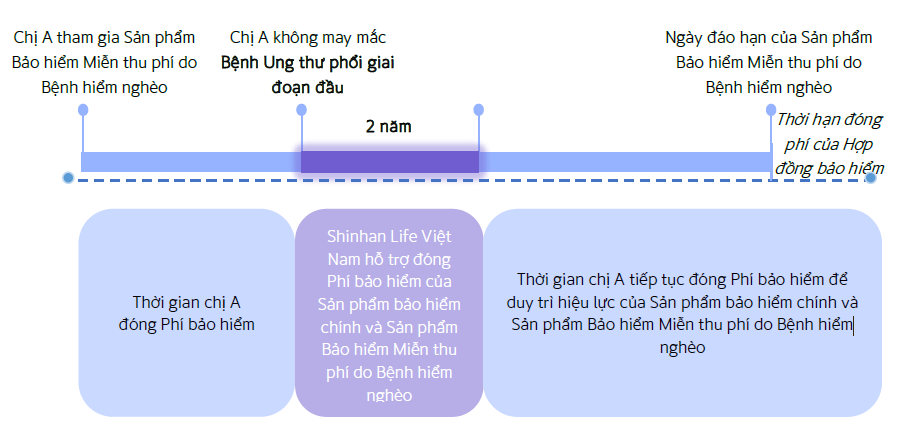

1. Miễn thu phí bảo hiểm do Bệnh hiểm nghèo giai đoạn đầu

| Sự kiện bảo hiểm | Insurance Benefits(2) |

| Người được bảo hiểm được chẩn đoán mắc Bệnh hiểm nghèo giai đoạn đầu(1) | Shinhan Life Việt Nam sẽ hỗ trợ đóng Phí bảo hiểm của Hợp đồng bảo hiểm mà sản phẩm bảo hiểm này được bán kèm (bao gồm Sản phẩm bảo hiểm chính, các Sản phẩm bảo hiểm bán kèm khác và sản phẩm bảo hiểm này) kể từ kỳ phí liền sau ngày Người được bảo hiểm được chẩn đoán mắc Bệnh hiểm nghèo giai đoạn đầu cho đến khi kết thúc thời hạn 2 năm hoặc khi kết thúc Thời hạn bảo hiểm của sản phẩm bảo hiểm này, tùy thời điểm nào đến trước. |

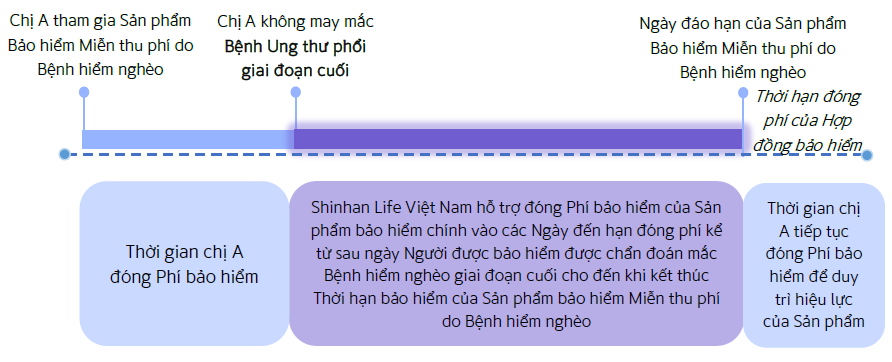

2. Miễn thu phí bảo hiểm do Bệnh hiểm nghèo giai đoạn cuối(3)

| Sự kiện bảo hiểm | Insurance Benefits(2) |

| Người được bảo hiểm được chẩn đoán mắc Bệnh hiểm nghèo giai đoạn cuối(1) và vẫn còn sống sau 7 ngày kể từ ngày Bệnh hiểm nghèo giai đoạn cuối được chẩn đoán xác định | Shinhan Life Việt Nam sẽ hỗ trợ đóng Phí bảo hiểm của Hợp đồng bảo hiểm mà sản phẩm bảo hiểm này được bán kèm (bao gồm Sản phẩm bảo hiểm chính và các Sản phẩm bảo hiểm bán kèm khác) kể từ kỳ phí liền sau ngày Người được bảo hiểm được chẩn đoán mắc Bệnh hiểm nghèo giai đoạn cuối cho đến khi kết thúc Thời hạn bảo hiểm của sản phẩm bảo hiểm này(4). |

Ghi chú:

(1) Danh sách các Bệnh hiểm nghèo được bảo hiểm được quy định chi tiết tại Phụ lục 1 và Phụ lục 2 đính kèm theo Quy tắc và Điều khoản của sản phẩm.

(2) Việc hỗ trợ đóng Phí bảo hiểm theo những quyền lợi này được thực hiện vào các Ngày đến hạn đóng phí của Hợp đồng bảo hiểm. Khoản hỗ trợ đóng Phí bảo hiểm không bao gồm Phí bảo hiểm đóng thêm của các sản phẩm bảo hiểm liên kết đầu tư.

(3) Khi Quyền lợi Miễn thu phí bảo hiểm do Bệnh hiểm nghèo giai đoạn cuối được chấp thuận chi trả, tất cả Sản phẩm bảo hiểm bán kèm khác có quyền lợi miễn thu phí bảo hiểm trong cùng Hợp đồng bảo hiểm mà sản phẩm bảo hiểm này được bán kèm sẽ tự động chấm dứt hiệu lực.

(4) Trường hợp quyền lợi hỗ trợ đóng phí này kết thúc trước Ngày đáo hạn của Sản phẩm bảo hiểm chính mà sản phẩm bảo hiểm này được bán kèm, Bên mua bảo hiểm cần tiếp tục đóng Phí bảo hiểm của Sản phẩm bảo hiểm chính và các Sản phẩm bảo hiểm bán kèm khác (nếu có) trong Hợp đồng bảo hiểm.

Illustrated Examples

Chị A, nhân viên văn phòng, 30 Tuổi, tham gia Sản phẩm Bảo hiểm Miễn thu phí do Bệnh hiểm nghèo đính kèm với Sản phẩm bảo hiểm chính trong cùng một Hợp đồng bảo hiểm để san sẻ rủi ro, giảm gánh nặng tài chính và tiếp tục bảo vệ gia đình trước các biến cố có thể xảy ra. Giả định rằng:

- Sản phẩm bảo hiểm này kết thúc Thời hạn bảo hiểm trước Ngày đáo hạn của Sản phẩm bảo hiểm chính mà sản phẩm bảo hiểm này được bán kèm.

- Phí bảo hiểm theo định kỳ năm của Sản phẩm bảo hiểm chính là 50 triệu đồng.

Đơn vị tính: đồng

| Waiver of Premium due to Critical Illness Rider | |

| Duration of insurance | 25 năm |

| Premium Payment Term | 25 năm |

| Định kỳ đóng phí | Năm |

| Phí bảo hiểm theo định kỳ | 2.508.000 |

1. Trường hợp mắc Bệnh hiểm nghèo giai đoạn đầu

2. Trường hợp mắc Bệnh hiểm nghèo giai đoạn cuối(*)

(*) Sản phẩm Bảo hiểm Miễn thu phí do Bệnh hiểm nghèo sẽ chấm dứt sau khi Shinhan Life Việt Nam chấp thuận chi trả quyền lợi Miễn thu phí bảo hiểm do Bệnh hiểm nghèo giai đoạn cuối.

Insurance Exclusions

Shinhan Life Việt Nam sẽ không chi trả quyền lợi bảo hiểm của sản phẩm bảo hiểm này nếu Người được bảo hiểm mắc Bệnh hiểm nghèo do bất kỳ nguyên nhân nào sau đây:

- Tự gây thương tích hoặc tự gây Tai nạn, dù đang trong tình trạng tỉnh táo hay mất trí; hoặc

- Do hành vi cố ý của Người được bảo hiểm, Bên mua bảo hiểm hoặc Người thụ hưởng; hoặc

- Sử dụng ma túy và các tiền chất thuộc danh mục theo quy định của pháp luật, hoặc sử dụng trái phép các chất gây nghiện, các chất kích thích; hoặc

- Người được bảo hiểm bị nhiễm HIV hoặc bị hội chứng suy giảm miễn dịch mắc phải (AIDS), ngoại trừ các trường hợp được bảo hiểm theo quy định cụ thể trong Quy tắc và Điều khoản của sản phẩm này; hoặc

- Tham gia điều trị thử nghiệm, thử nghiệm thuốc liên quan đến việc điều trị hoặc chữa bệnh; hoặc

- Do Bệnh có sẵn, ngoại trừ các trường hợp Bệnh có sẵn đã được Bên mua bảo hiểm kê khai trong hồ sơ yêu cầu bảo hiểm và được Shinhan Life Việt Nam chấp thuận bảo hiểm thì khi đó quyền lợi bảo hiểm vẫn được chi trả theo Quy tắc và Điều khoản của sản phẩm bảo hiểm này; hoặc

- Bệnh hiểm nghèo đã được chẩn đoán xác định, hoặc đã được hướng dẫn điều trị trước khi kết thúc Thời gian chờ; hoặc

- Bệnh bẩm sinh; hoặc

- Các trường hợp loại trừ bảo hiểm quy định tại Phụ lục 1 và Phụ lục 2 đính kèm theo Quy tắc và Điều khoản của sản phẩm này.

Other information

Sales Illustration - Shinhan Insurance Plan - Sống An Vui